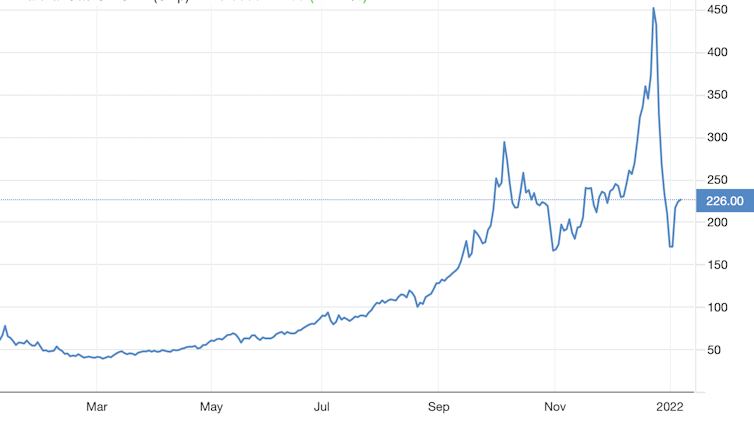

Con los altos precios del petróleo y los precios récord del gas en la actualidad, es fácil olvidar que la situación se revirtió hace tan solo dos años. A fines de 2019, un exceso de oferta de combustibles fósiles había dejado a los productores preocupados por los bajos precios. Arabia Saudita y Rusia se pelearon por la necesidad de más recortes de producción para sostener los precios. Luego, la escala y el impacto de la pandemia se hicieron evidentes, las economías se bloquearon y la demanda de energía se desplomó, lo que es más significativo para el petróleo, dados sus vínculos con el transporte.

El precio promedio del barril de petróleo crudo Brent cayó de US $ 64 (£ 47) en 2019 a US $ 42 en 2020. Desde entonces se ha recuperado a un promedio de US $ 71 en 2021 . Este fortalecimiento refleja el éxito del cártel de productores de petróleo OPEP + en la gestión de la producción contra el repunte de la demanda mundial, ayudado también por solo modestas tasas de recuperación en los suministros de la industria de esquisto de EE. UU.

No se puede decir lo mismo del mercado del gas, donde los precios varían significativamente según la región. América del Norte es autosuficiente y disfruta de precios relativamente bajos, pero los consumidores de Europa y Asia tienen que competir por suministros marginales en el mercado mundial.

Utilizando el precio spot del Reino Unido como referencia europea, el gas se cotizaba a alrededor de £ 0,35 a £ 0,40 por termia a principios de 2020, pero en mayo de 2020 había caído a £ 0,084. En medio de la pandemia, los cargamentos de gas natural licuado (GNL) en los EE. UU. Se cancelaron debido a la falta de demanda y Gazprom en Rusia tuvo que reducir la producción de sus campos en Siberia.

Precio del gas natural (Reino Unido al contado, peniques por termia)

Pero a principios de 2021, una ola de frío en Asia advirtió de lo que vendría a medida que la demanda de gas comenzara a aumentar. Se desarrolló una crisis mundial del precio del gas, y los consumidores europeos tuvieron que competir con los compradores asiáticos para atraer las entregas de GNL. Los precios al contado del Reino Unido alcanzaron un récord de 4,50 libras esterlinas por termia justo antes de Navidad, lo que representa un aumento de nueve veces con respecto a los 12 meses anteriores.

Desde entonces, los precios han retrocedido debido a que las entregas de GNL se han desviado de Asia. Pero el almacenamiento sigue siendo bajo, y una ola de frío prolongada en Europa y / o Asia podría hacer que los precios se disparen nuevamente (y de hecho han ido en aumento a principios de enero).

En este contexto, los políticos de ambos lados del Atlántico han pedido un aumento de la producción de petróleo y gas como una forma de bajar los precios. En el Reino Unido se han hecho llamamientos para reducir los impuestos sobre el gas y la electricidad; eliminar los impuestos verdes de los proyectos de ley que subsidian la energía renovable; apoyar nuevas exploraciones en el Mar del Norte; e incluso intentar resucitar el desarrollo de gas de esquisto.

Los productores de combustibles fósiles han utilizado esta crisis para advertir contra una transición energética complicada y un rápido alejamiento de los combustibles fósiles . Para los ambientalistas, por otro lado, la crisis destaca la necesidad de acelerar el alejamiento de los combustibles fósiles caros y volátiles. Hay verdad en ambas posiciones.

Desafíos de la transición verde

Las consecuencias medioambientales del consumo de combustibles fósiles son cada vez más evidentes. El informe de ciencias físicas del IPCC (Panel Intergubernamental sobre Cambio Climático) de 2021, descrito como código rojo para la humanidad, dejó en claro la gravedad de la situación. Los análisis realizados por académicos , organizaciones internacionales y grupos de expertos han dejado en claro que estamos planeando invertir en la producción futura de petróleo y gas más allá de las limitaciones del Acuerdo de París de 2015, que se comprometió a mantener el calentamiento global a un máximo de 2 ℃.

Cuando los políticos del mundo y los negociadores del cambio climático se reunieron en Glasgow en la conferencia climática COP26 en noviembre, se reconoció la magnitud del desafío y se hicieron compromisos y promesas, pero aún están muy por debajo de lo que se necesita. Del mismo modo, las emisiones de gases de efecto invernadero se están recuperando y se ha perdido la oportunidad de reconstruir mejor a través de una recuperación ecológica, ya que la mayor parte del apoyo financiero del gobierno se destina a mantener el status quo de los combustibles fósiles.

La buena noticia es que el costo de la energía limpia y las tecnologías bajas en carbono sigue cayendo. Al mismo tiempo, las inversiones en la producción de combustibles fósiles están disminuyendo a medida que la comunidad financiera tiene menos apetito por invertir.

Pero aquí está el problema: ¿cómo se asegura un suministro adecuado de combustibles fósiles para satisfacer la demanda mundial a corto plazo, mientras se reduce la producción a largo plazo? En la actualidad , se requieren muchas más inversiones ecológicas para garantizar que la futura caída de la producción de combustibles fósiles se compense con mejoras en la eficiencia energética y un rápido crecimiento en la generación de energía limpia.

Esta falta de compromiso ayuda a explicar por qué la demanda de combustibles fósiles ha vuelto a hacer subir los precios. Con los gobiernos aparentemente menos dispuestos a bloquearse frente a la variante omicron, es probable que la demanda de petróleo continúe recuperándose al menos en el corto plazo.

Al mismo tiempo, la OPEP + duda en aumentar la producción de manera significativa. Del mismo modo, la industria del esquisto de EE. UU. Está demostrando disciplina financiera y es posible que nunca más alcance los niveles de producción de 2019. Otros riesgos, como la situación entre Rusia y Ucrania, podrían impulsar aún más los precios si el petróleo ruso se retirara del mercado mundial debido a las sanciones.

Precio del crudo Brent (US $) 2012-22

La situación del gas es más impredecible. Por lo general, la demanda y los precios caen cuando finaliza el período de calentamiento invernal en el hemisferio norte. Pero será necesario volver a llenar el almacenamiento porque las instalaciones en muchos países no estaban llenas incluso antes de este invierno. Y la creciente demanda mundial, a medida que las economías cambian del carbón al gas, puede estirar la oferta.

En Europa, el desafío es garantizar un suministro adecuado a corto plazo, ya que la política climática reduce la demanda a largo plazo. Las relaciones con Rusia, que exporta gas a Europa a través de varios gasoductos, seguirán siendo críticas para evitar la costosa competencia con Asia por el suministro de GNL.

Aparte de esta posibilidad de que Europa contribuya a una mayor demanda, es una mayor demanda de GNL en los mercados emergentes la que promoverá una expansión de la producción de gas natural a medio y largo plazo. Un problema potencial es que los precios más altos del gas pueden disuadir a posibles nuevos importadores como Vietnam de invertir en infraestructura de importación, lo que podría reducir la demanda mundial.

El problema de la producción

Sin embargo, en general, pocas economías importantes productoras de petróleo y gas dejarán de invertir en nueva producción en el corto plazo. El problema es la brecha de credibilidad que existe entre la ambición y la acción en las economías importadoras. Los productores simplemente no creen que la demanda vaya a desaparecer, que los precios vayan a caer de forma permanente o que sus activos se vayan a quedar varados.

Es cierto que los mercados financieros están haciendo su parte para frenar la producción adicional de combustibles fósiles al dejar de financiar el sector, pero el resultado neto puede ser simplemente entregar participación de mercado a las compañías petroleras nacionales. La verdadera respuesta radica en que las naciones importadoras de combustibles fósiles, las más grandes de las cuales son China e India, demuestran planes creíbles para descarbonizar sus economías y cumplirlas. En la actualidad, están haciendo todo lo contrario.

La actual crisis energética finalmente pasará a medida que llegue más oferta al mercado. Por ahora, los gobiernos de los países afectados por los altos precios deben mantener los nervios y seguir adelante con la descarbonización. Al mismo tiempo, los productores de combustibles fósiles no deben dejarse engañar pensando que los buenos tiempos han llegado para quedarse. Lo que sí destaca la crisis actual es que el desafío de eliminar los combustibles fósiles de una manera asequible y equitativa es tan grande como el de desarrollar la capacidad de energía limpia.

https://theconversation.com/energy-prices-are-unlikely-to-fall-in-2022-or-beyond-not-until-major-importers-get-serious-about-green-transition-174437