Todas las economías importantes están luchando con las dificultades de tratar de lidiar con la inflación elevando las tasas de interés sabiendo que aumentarán los costos de endeudamiento para los consumidores y las empresas y potencialmente provocarán una recesión.

Pero para la eurozona, la situación se complica por el hecho de que ha estado apoyando a los países endeudados que no pueden desinflar sus monedas para superar la turbulencia económica. Si el BCE ahora se vuelve demasiado duro con la inflación, podría crear un pánico en el mercado que podría revivir la crisis de la eurozona de la década de 2010.

La estanflación ha vuelto

Las perspectivas globales para la inflación y la estabilidad económica global se han deteriorado significativamente en los últimos meses. En 2021, la inflación subió a medida que la demanda mundial se recuperó después de la pandemia, pero las cadenas de suministro no pudieron seguir el ritmo, sobre todo debido a la política de cero COVID de China . El aumento de los precios de la energía era una parte importante del problema.

Muchos banqueros centrales pensaron que esto era temporal y, de hecho, cuando la inflación comenzó a disminuir en la mayoría de las economías desarrolladas en la segunda mitad de 2021, pareció correcto. Pero la invasión rusa de Ucrania ha roto la paz de décadas en Europa y ha puesto fin a tres décadas de “ gran moderación ” en los precios. Gracias a la presión adicional sobre los precios del petróleo y la energía, la inflación en muchos países ahora está aumentando antes que el crecimiento económico.

La inflación también está comenzando a pesar sobre la economía global de varias maneras. La gente tiene menos dinero, por lo que no pueden comprar tanto. Y los inversores están más preocupados por las perspectivas, por lo que son más reacios a invertir. Las perspectivas de crecimiento económico mundial se han desacelerado significativamente desde febrero. Por ejemplo, el Banco Mundial acaba de rebajar su previsión por tercera vez en seis meses y actualmente pronostica un crecimiento del 2,9 % en 2022.

El efecto sobre los bonos del gobierno

En vista de esta situación, los inversores también se han estado deshaciendo de bonos corporativos y gubernamentales. Temen que las perspectivas de incumplimiento de la deuda sean más altas que antes, y que los rendimientos (rendimientos) de los bonos parezcan aún peores que antes ahora que la inflación es tan alta. Los precios de los bonos han estado cayendo, lo que significa que los rendimientos (tasas de interés) han estado aumentando porque están inversamente relacionados.

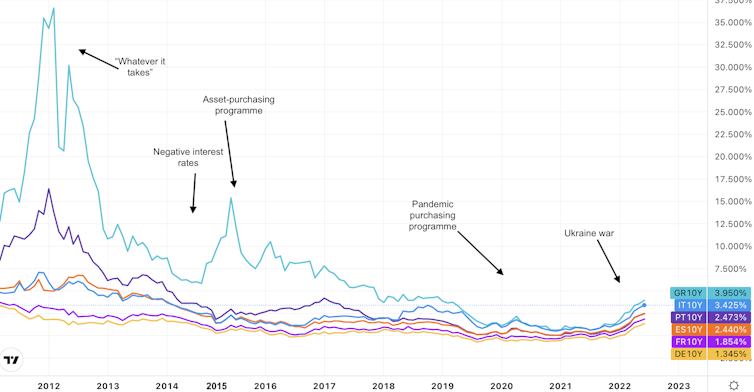

Los rendimientos de la deuda de los países de la eurozona han aumentado considerablemente , lo que significa que cada vez es más caro para ellos pedir prestado. Al igual que en la década de 2010, la mayor presión recae sobre los países cuyas finanzas públicas son más difíciles de manejar, como Italia y Grecia. Pero incluso Alemania, que ha sido la base de la prudencia fiscal de la eurozona y ha disfrutado de rendimientos negativos (también conocidos como préstamos libres) durante la mayor parte de los últimos tres años, también ha experimentado un aumento significativo .

Rendimientos de los bonos soberanos de la eurozona 2012-22

La crisis de la eurozona se produjo a principios de la década de 2010 cuando los temores de los inversores sobre la solvencia de Grecia, España, Portugal e Irlanda llevaron el rendimiento de sus bonos a niveles en los que necesitaban el apoyo del BCE; de lo contrario, sus deudas se habrían vuelto inmanejables y probablemente habrían tenido que hacerlo. salir del euro.

Este apoyo llegó en forma de préstamos; programas de compra de bonos del Banco Central Europeo (BCE) para apuntalar los precios; tasas de interés negativas; “crear” euros a través de la flexibilización cuantitativa (QE); y garantías del entonces presidente Mario Draghi de que el BCE haría “ lo que fuera necesario ” para evitar un colapso.

Estas medidas son la razón principal por la que los rendimientos de los bonos se han mantenido por debajo de niveles ruinosos desde la década de 2010, y recientemente se proporcionó apoyo para la compra de bonos y QE a principios de la pandemia, ya que los países tuvieron que pedir prestado aún más para hacer frente. Actualmente, el BCE tiene bonos gubernamentales de los estados miembros por valor de alrededor de 5 billones de euros (4,3 billones de libras esterlinas) y actualmente realiza compras netas de más de 30.000 millones de euros al mes.

Ahora que los rendimientos están aumentando nuevamente, una solución es que el BCE compre aún más bonos de estos países. Sin embargo, no es tan simple porque la compra de bonos respaldada por QE es otra razón para el aumento de la inflación. De hecho, uno de los otros argumentos a favor de estos movimientos en la década de 2010 fue evitar la deflación, lo cual no es una justificación válida ahora que la inflación es tan alta. Comprar bonos ahora sería una violación de la estrategia del BCE que apunta a una inflación del 2% .

Si aumentara la inflación, eso empeoraría aún más las perspectivas económicas. Esto podría provocar más ventas masivas de bonos que impulsarían los rendimientos al alza.

En cambio, el BCE está siguiendo a los gustos de la Reserva Federal de EE. UU. y el Banco de Inglaterra y está haciendo lo contrario. El peligro de aumentar las tasas de interés y poner fin a la compra de bonos es que dañará la economía, lo que podría hacer que los inversores se preocupen más por las perspectivas y forzar que los rendimientos de los bonos suban aún más. De hecho, los rendimientos acaban de aumentar después de que el BCE señalara que estaba potencialmente dispuesto a hacer un aumento de 0,5 puntos porcentuales en las tasas en septiembre, en una señal de cuán precaria es esta situación.

En resumen, el BCE se enfrenta a un dilema extraño, en el que cada elección de política aumentará potencialmente los riesgos de que se repita la crisis de la eurozona de la década de 2010. La inflación es un asunto delicado, por eso el economista austriaco Fridrich von Hayek la comparó con intentar “atrapar al tigre por la cola”.

Si la inflación comienza a caer a medida que se deteriora el crecimiento, la eurozona de alguna manera puede evitar otra crisis porque entonces será más fácil hacer más QE y comprar más bonos. Pero mientras tanto, todos los ojos estarán puestos en los rendimientos de los bonos de países como Italia y Grecia para ver cuánto suben.

https://theconversation.com/why-a-new-eurozone-crisis-now-looks-a-distinct-possibility-184765