Con cuatro bancos caídos en los EE. UU. y Europa y al menos varios más tambaleándose, actualmente estamos en medio de la peor crisis bancaria desde 2007-08. Los aumentos agresivos de las tasas de interés han significado que los bancos están soportando pérdidas considerables en sus carteras de bonos del gobierno: unos US $ 2 billones (£ 1,6 billones) o pérdidas del 15% solo en los bancos estadounidenses.

Esto hace que muchos bancos sean vulnerables al mismo tipo de problemas de financiación que provocaron la caída de Silicon Valley Bank: uno de cada diez bancos sufre pérdidas aún mayores y una financiación más estricta, lo que desmiente cualquier idea de que SVB era inusual. Es muy posible que haya más corridas bancarias a medida que los clientes ansiosos retiran su dinero: solo los bancos estadounidenses tienen más de 1 billón de dólares estadounidenses en depósitos de clientes no asegurados. Todos los ojos estarán puestos en Deutsche Bank y First Republic para ver si pueden superar el nerviosismo del mercado de los últimos días.

La Reserva Federal y otros bancos centrales están asegurando a todos que el sistema financiero es sólido y tiene poca comparación con 2008. Sin embargo, hay una serie de consecuencias previsibles a mediano plazo que apenas se discuten todavía.

1. Préstamos bancarios más débiles

Cuando alguien pide dinero prestado, normalmente tiene que pagar más para pedir prestado por una duración más larga que una duración más corta, porque generalmente es más riesgoso prestar más en el futuro. Pero esto cambia cuando los inversores se ponen nerviosos por el futuro inmediato, que es lo que ha sucedido ahora (decimos que la curva de rendimiento se ha invertido ). Esto apunta a una recesión en los próximos meses.

Los bancos ya son reacios a prestar porque tienen que pagar más para pedir prestado entre sí a las tasas de interés actuales. Por lo tanto, es probable que la incertidumbre económica más amplia dificulte aún más la obtención de crédito para los consumidores y las empresas. A raíz de la crisis de 2007-09, los préstamos bancarios estadounidenses cayeron casi un 11 % .

2. Dificultades de endeudamiento del gobierno

Los bancos se han metido en problemas por invertir en bonos del Estado a largo plazo, supuestamente uno de los activos más seguros del mercado, lo que plantea dudas sobre hasta qué punto estarán dispuestos a hacerlo en el futuro. Los gobiernos suelen emitir bonos de más de un año para financiar inversiones a mayor escala o a más largo plazo, pero esto puede resultar más difícil en un momento en que hay facturas elevadas que pagar.

Por ejemplo, el envejecimiento de la gran generación de la posguerra está ejerciendo una presión significativa sobre la atención médica, lo que requiere una fuerte inversión del gobierno en investigación médica, infraestructura de atención médica y trabajadores adicionales. La agenda de política industrial verde también implica costos enormes.

Si los bancos no están dispuestos a comprar bonos a largo plazo como antes, el costo de los préstamos aumentará en un momento en que la mayoría de los gobiernos ya están luchando con altos niveles de deuda.

3. Más inflación

Los bancos centrales podrían intervenir y comprar más bonos del gobierno directamente para proporcionar a sus gobiernos los fondos necesarios. Desafortunadamente, esto es complicado, ya que tales compras podrían aumentar potencialmente la oferta monetaria y empeorar la inflación de lo que ya es.

La inflación ha disminuido un poco en países como EE. UU. y el Reino Unido desde los picos de 2022, pero todavía está muy por encima del objetivo del 2 %. Si los bancos centrales tienen que respaldar directamente un mayor endeudamiento del gobierno, espere una mayor presión alcista sobre los precios. Esto, a su vez, ejercerá más presión sobre los bancos centrales para mantener las tasas de interés más altas.

Hasta ahora, la Reserva Federal (el banco central de los EE. UU.) ha tratado de minimizar el daño mediante la creación de un mecanismo que permita a los bancos pedir prestado contra sus bonos del gobierno al valor contable. En solo un par de semanas, los bancos estadounidenses ya han pedido prestado casi medio billón de dólares estadounidenses. Pero nuevamente, hay límites a la cantidad de asistencia que se puede brindar sin poner en peligro la lucha contra la inflación.

4. Menos trabajos

Hasta ahora, el mercado laboral en los EE. UU . y también en el Reino Unido ha sido bastante resistente. Pero si el crédito se vuelve más escaso y hay una recesión, esa situación podría cambiar bastante rápido.

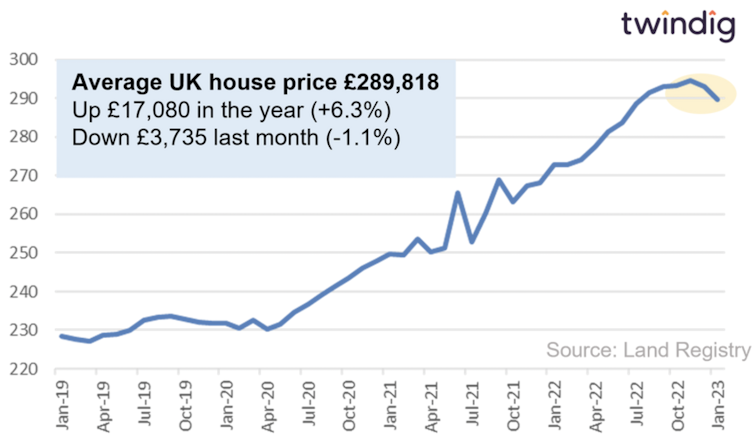

5. Precios más bajos de la vivienda

El mercado de la vivienda en los EE. UU. y el Reino Unido también se ha mantenido bastante bien, a pesar de las tasas de interés más altas. Pero en un entorno de tasas de interés altas prolongadas y préstamos bancarios reducidos, los precios de la vivienda podrían comenzar a caer de manera más pronunciada: después de la crisis de 2007-09, los precios de la vivienda en EE. UU. cayeron casi un 20 % .

Precios medios de la vivienda en el Reino Unido

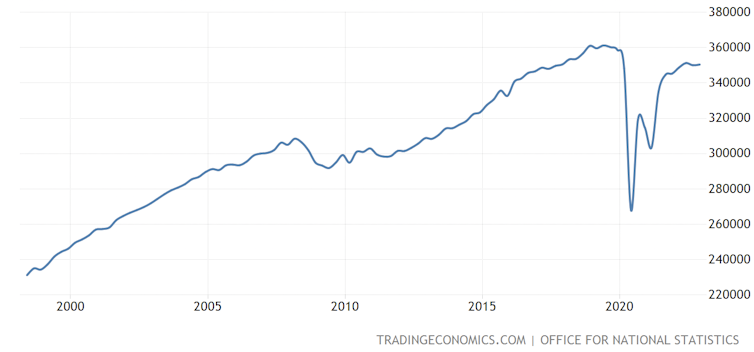

6. Menos gasto de consumo

Dado que los hogares ya tienen que encontrar más para cubrir los pagos hipotecarios más altos, el gasto del consumidor está luchando . Una caída en los precios de la vivienda y un aumento en el desempleo afectarán aún más la forma en que las personas ricas creen que son, lo que podría reducir aún más cuánto están dispuestos a gastar.

Gasto de los consumidores del Reino Unido

7. La desaparición de los bancos más pequeños

Para evitar corridas bancarias, los gobiernos también podrían intervenir y potencialmente asegurar todos los depósitos de los clientes: en los EE. UU., por ejemplo, el dinero de los clientes solo está seguro hasta los 250 000 dólares estadounidenses, mientras que en el Reino Unido es de 85 000 libras esterlinas. El problema de extender esta protección es que sería costoso y difícil pasar por encima de los políticos, ya que significa rescatar a personas ricas.

Esta es la razón por la cual la secretaria del Tesoro de EE. UU., Janet Yellen, dijo recientemente que esta no era una opción, excepto tal vez para los grandes bancos cuyo colapso podría representar un riesgo sistémico, lo que significa que podría amenazar a todo el sistema bancario mundial. Sin embargo, si brinda una mayor protección de depósitos a estos bancos, los hace más seguros que los bancos más pequeños; de hecho, ya tienen requisitos de financiación más estrictos en los EE. UU.

El peligro es que cada vez más clientes muevan su dinero a los bancos más grandes, lo que hace más probable que los bancos más pequeños colapsen. Los consumidores tendrían entonces menos bancos para elegir y podrían terminar pagando precios más altos por los servicios financieros o tener menos acceso a los productos financieros.

Todo esto apunta a decisiones difíciles por delante para los gobiernos y los bancos centrales. Como mínimo, parece probable que las tasas de interés deban bajar para ayudar a proteger a los bancos, lo que puede significar que tenemos que vivir con una inflación más alta por más tiempo de lo que la mayoría de la gente esperaba.

https://theconversation.com/seven-likely-consequences-from-the-banking-crisis-that-most-people-havent-realised-yet-202634